大家好,今天小编关注到一个比较有意思的话题,就是关于多银行下调存款利率的问题,于是小编就整理了2个相关介绍多银行下调存款利率的解答,让我们一起看看吧。

央行出手,银行存款利息再度下调,这是在劝退人们去银行存钱吗

此次的央行发布通知,改变了存款利率的调整机制模式,由过去基准利率上浮比例的方法变成了”基准利率+基点“的模式。其实如果仅仅是这么一种改变,那倒也不算啥,重要的是通过此次存款利率的调整机制,我国的存款利率自律委员会出手了,将整体银行利率的上限限制住了,在一定程度上,中长期定期存款利率确实是下调了。

之前可能很少人知道,我国存款领域还有着利率自律组织,此次给与所以银行进行约定,四大国有行活期存款、定期存款、大额存单基点上限最多可以分别上浮10bp、50bp、60bp,国有四大行除外的其他各类银行基点上限,最多可以分别上浮20bp、75bp、80bp。未来银行存款中可能存在的最高的存款产品,那就是四大行之外的其他银行的大额存单产品了,最高利率也只剩下年化3.55%。

所以看到中长期定期存款利率下调了,吸引力下降了,那隐藏的意思就是大家不要去做太多的中长期储蓄。那么将这部分钱做什么呢?其实主要就想引导做两方面:

1.去做消费。我们现在国内大循环是需要增强消费能力的,消费可以促进生产。储蓄不能有效的扩大需求,而消费是可以的。

2.去做投资。投资与储蓄是两个不同的方面,储蓄是将钱借给了银行,自己不用。而投资是将钱用出去,希望通过产业的循环进行增值,当然也有可能产生投资亏损。不论投资是直接投入实体经济还是投入了所谓的金融理财产品,其实后者也是将钱用于实体经济,所以只要投资就相当于实体经济的资金来源增多了。

那么此次央行的举动,能有效的将一部分中长期的定期存款转化成有效的消费和投资吗?其实还是比较难的,主要原因在于:

1.一些保守的银行储户,即使存款利率下降,仍然会选择存款银行,因为投资是有风险的,不愿意承担这种风险。

2.中长期定期存款的储户,里面有一大部分群体是老年退休人士。这些钱是用于养老治疗之用的,所以也不会因为存款利率降了,就去消费就去做有风险的投资。

3.我国的社会保障体系还不够完善,储蓄可以有效的积攒一些资金,供自己老年退休之用,目前的社保养老金还不足以过上一个相对无忧的老年生活。

所以这个3点原因的情况下,其实未来有可能中长期的定期存款会有一定的下降,但是不会有太多的下降。

央行出手,银行存款利率再度下调,这是在劝退人们去银行存钱吗?

前一段时间,中长期银行存款利率出现了下降。尤其是银行大额存单,下降幅度明显。比如某银行一款三年期银行大额存单,从3.98%直接下降到3.45%。

存款利率的下调,让风险偏好较低的老年人陷入了困境。继续存在银行, 利息越来越少,而不选择银行,哪里有个安全的地方呢?

所以有人认为,这是劝退大家不要去银行存钱,是这样吗?

从政策出台的初衷来说,其实是没有这样的意思的,并不是逼着大家不要在银行存钱。

其实银行存款利率下降,只是一种市场化的选择。利率市场化改革已经进入到深水区,贷款利率市场化改革已经取得了显著成效,通过LPR与市场利率挂钩,有效的引导了贷款利率的下行。

资产端利率的下行,必然会导致负债端利率随着下降,否则银行就无利可图,容易出现系统性风险。

当然,对于老人们来说,银行存款只是为了安全,所以不是第一目标。所以即使存款利率下降,也并不会导致资金搬家。

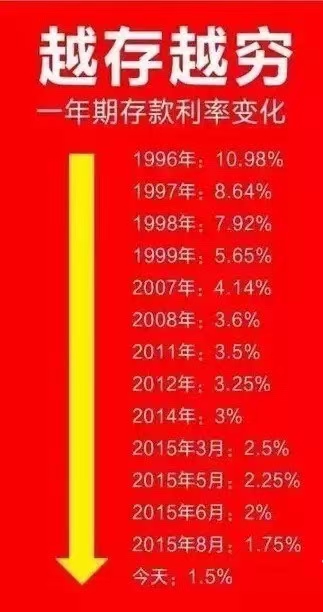

十多年来,银行存款利息一直都是下调(降息走势点击下图查看),而物价呢一直都是上调(专语叫通货膨胀),我国通货膨胀率为7.5%,说白了就是今年100元,到了明年只相当于93.5元的购买值。

那么,存钱利息越来越低,物价越来越高,这是不是央妈在劝退人们存钱呢?我曾经也是金融行业的服务员,在这里也只能告诉你的金融常识,丰富你的认知,供你参考!

这些年很流行一句话“穷人存钱,富人贷款”,存钱利息越来越低,物价越来越高,这当然是银行不鼓励存钱,鼓励扩张消费,也鼓励提前透支消费,这也是银行推送所谓的信用卡,带动了市场经济运转流动!

鼓励消费虽然活跃了内需市场,但也亏苦了低收入人群,毕竟我国的社会福利还不能与发达的西方国家相比并论,特别是低层劳动者不敢大胆消费,他们辛辛苦苦攒几个钱主要是靠平时省吃俭用,存点钱目的是预备有事急用,他们明知存钱是亏本,但也不得不为之…

众而周知、存钱是亏本的!银行同时也推出了很多理财产品,鼓励存钱户买理财产品!那么、理财收益率多少才能抵抗通货膨胀呢?我们至少得找到年化收益率稳定在7%~8%的理财产品才不会亏本,像货币基金、债券、银行理财等低风险类产品、现在的年化收益率都不会超过5%!我在这里实话告诉你,想高收益、就得承担高风险,如果把钱全部买理财产品,是得不偿失的!

因此、我们这些低收入群体平时不敢消费,想存点钱预备有事急用的希望,眼睁睁看着木有希望喽…

不少朋友认为本次央行调整利率上限计算标准是为了让大家不要存款、加大消费,我却不这么认为,原因如下:

1.本次“降息”并不是针对存款基准利率而言的,中短期存款以及一些原本就没有达到存款利率上限的产品根本就没有受到任何影响。利率受影响的主要是大额存单,这部分的资金其实并没有大家想象的那么多。

2.即使因为本次调整导致存款利率下降的资金也不会流入消费品市场。大家可以自己想想,假设原本存入10万元一年的利息为4000元、调整后一年利息只有3000元了,你觉得的大家会因为少了1000元利息就把10万元拿出去全部花掉或者用5万元消费吗?这本身就不符合正常人的行为准则。

更何况喜欢存钱、不喜欢投资的其他金融产品的无非两类人,一是中老年人、二是经济较为落后地区的人们。这两类人平时比较节约、省吃俭用惯了,更加不会因为存款利息少了就加大消费。

3.那么本次调整存款利率上限的目的到底是什么呢?我的答案是降低实体经济融资成本,助力制造业企业。

银行的作用是将人们的存款集中到一起借给需要的企业或者个人,存款与贷款会产生利率差,银行靠中间的息差盈利。那么贷款利率的高低就和存款利率有着直接的关系,存款利息是费用、贷款利息是收入,两者相减是利润。

银行要降低贷款利率就得减少存款端支付给储户的利息。这就好比一家超市商品要卖的便宜必须建立在进货价格足够低的基础上。

4.制造业企业每年都会从银行贷款支持生产与销售,每年贷款1个亿产生的利息就要好几百万元、贷款十个亿就是几千万元的利息。如果贷款利率能有所下降,哪怕是一个百分点就能给企业省下100万元或者1000万元的纯利。制造业企业的利润率本就很低,5亿元收入的纯利润可能也就3、4000万元,利息上如果能省下几百万元无疑对于企业主有非常大的激励作用。这些钱投入到科研中或是加大生产都是非常好的。

因此,本次调整的最终目的其实是助力实体经济,让金融更好地为实体经济服务而不是从实体经济那吸血。

以上答复希望对你有用,欢迎关注、点赞 王五说财 您的支持是对原创最好的鼓励!

银行存款利率“大调整”,三年定期利率4.12%可存吗?划不划算

朋友们好,回答非常明确:1,可以存,4.12的利率水平中规中矩。2,货比三家,本地的城商行,股份银行,很可能会给到你,三年定期,年化利率,4.3%,甚至4.35%。更划算。

首先,来看银行存款,4.15%的利率,能存吗:

1,答案是明确的,能存。这个利率,可能是三年期大额存单,或者大额存款的利率。也可能是中小银行的优惠存款利率。

现在银行存款的利率,有行业自律,而且改变了利率优惠的计算方法,有了限制。因此这个利率总体上中规中矩。

2,存款有诸多不可替代的优势。例如保本,享受存款制度的保障,固定利息,可以提前支取支取有些极高的流动性,传承财富应急等等。

如果是大额存单,可转让,那更有利于分散,提前支取带来的利息损失风险。

小结:可以存,利率中规中矩,而且存款有诸多优势。

其次,来分析划不划算:

1,有必要货比三家。据市场反馈,目前,农商银行,城商银行以及一些,小型股份制银行,三年期优惠存款,或者大额存单等等,可以给到4.3%-4.35%。

2,如果存款额较大,例如50万元及以上,最好结合存款保险制度,分散本,息风险。同时分散存款还可以进一步增加流动性灵活性。

小结:货比三家也许更划算。还要注意风险的分散。

综上所述:存款利率大调整,三年定期利率4.12%可以存,毕竟存款有诸多不可替代的优势。

话说回来,货比三家,转转家门口的小银行,也许有更大收获,更划算。

首先这是三年期定期存款,你先要考虑在这三年之内是不是使用这笔钱,如果不使用这笔钱,就可以考虑存三年期定期存款。

其次从利率来看,4.12%的利率也算可以,毕竟存款风险非常小。有些理财产品收益率还到不了这个水平,而且还有一定的风险。

最后如果你的钱比较多,不要都选择这种三年期定期存款,毕竟流动性比较差。

到此,以上就是小编对于多银行下调存款利率的问题就介绍到这了,希望介绍关于多银行下调存款利率的2点解答对大家有用。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号